试题要求

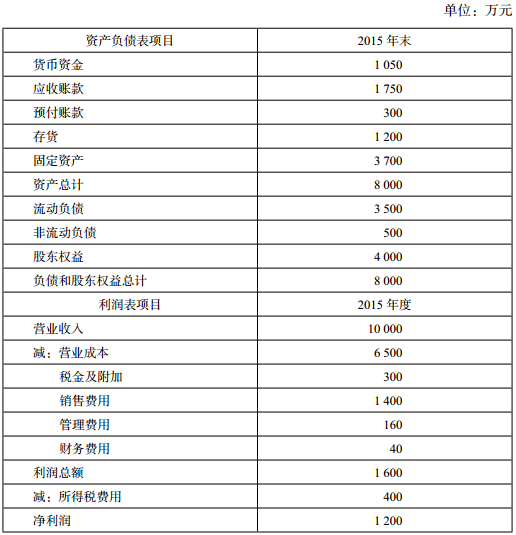

(主观题)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:[br][/br](1)甲公司 2015 年的主要财务报表数据

假设资产负债表项目年末余额可代表全年平均水平。

(2)乙公司相关财务比率

要求:[br][/br]

(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

假设资产负债表项目年末余额可代表全年平均水平。

(2)乙公司相关财务比率

要求:[br][/br]

(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

答案解析

解析:

(1) 2015 年指标:[br][/br]甲公司营业净利率 =1 200/10 000=12%[br][/br]甲公司总资产周转次数 =10 000/8 000=1.25(次)[br][/br]甲公司权益乘数 =8 000/4 000=2[br][/br]甲公司权益净利率 =12%×1.25×2=30%[br][/br]乙公司权益净利率 =24%×0.6×1.5=21.6%[br][/br]甲公司相对乙公司权益净利率的差异 =30% – 21.6%=8.4%[br][/br]营业净利率差异的影响 =12%×0.6×1.5 – 21.6%= – 10.8%[br][/br]总资产周转次数差异的影响 =12%×1.25×1.5 – 10.8%=11.7%[br][/br]权益乘数差异的影响 =12%×1.25×2 – 22.5%=7.5%

(1) 2015 年指标:[br][/br]甲公司营业净利率 =1 200/10 000=12%[br][/br]甲公司总资产周转次数 =10 000/8 000=1.25(次)[br][/br]甲公司权益乘数 =8 000/4 000=2[br][/br]甲公司权益净利率 =12%×1.25×2=30%[br][/br]乙公司权益净利率 =24%×0.6×1.5=21.6%[br][/br]甲公司相对乙公司权益净利率的差异 =30% – 21.6%=8.4%[br][/br]营业净利率差异的影响 =12%×0.6×1.5 – 21.6%= – 10.8%[br][/br]总资产周转次数差异的影响 =12%×1.25×1.5 – 10.8%=11.7%[br][/br]权益乘数差异的影响 =12%×1.25×2 – 22.5%=7.5%

考点:财务比率分析

”计算式中,分子的“

”计算式中,分子的“