试题要求

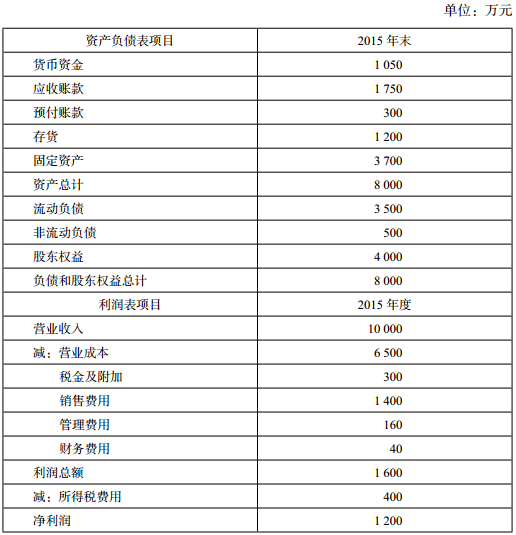

(主观题)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:[br][/br](1)甲公司 2015 年的主要财务报表数据

假设资产负债表项目年末余额可代表全年平均水平。

(2)乙公司相关财务比率

要求:[br][/br]

(2)说明销售净利率、总资产周转次数、权益乘数 3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

假设资产负债表项目年末余额可代表全年平均水平。

(2)乙公司相关财务比率

要求:[br][/br]

(2)说明销售净利率、总资产周转次数、权益乘数 3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

答案解析

解析:

(2)营业净利率是净利润占收入的比重,它的经济含义是每 1 元营业收入带来的净利润,它反映企业的盈利能力;[br][/br]总资产周转次数是营业收入与平均总资产的比值,表明 1 年中总资产周转的次数,或者表明每 1 元总资产支持的营业收入,反映企业的营运能力;[br][/br]权益乘数是总资产与股东权益的比值,表明每 1 元股东权益控制的资产额,反映企业的长期偿债能力。[br][/br]两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略;乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:甲公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。

(2)营业净利率是净利润占收入的比重,它的经济含义是每 1 元营业收入带来的净利润,它反映企业的盈利能力;[br][/br]总资产周转次数是营业收入与平均总资产的比值,表明 1 年中总资产周转的次数,或者表明每 1 元总资产支持的营业收入,反映企业的营运能力;[br][/br]权益乘数是总资产与股东权益的比值,表明每 1 元股东权益控制的资产额,反映企业的长期偿债能力。[br][/br]两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略;乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:甲公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。

考点:杜邦分析体系