试题要求

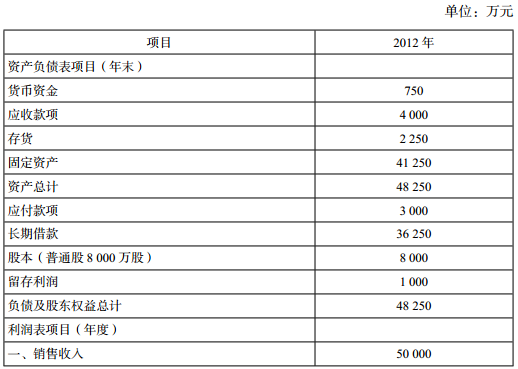

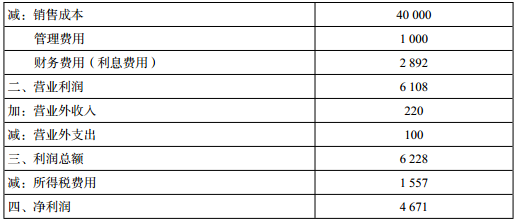

(主观题)甲公司是一家火力发电上市企业, 2012 年 12 月 31 日的股票价格为每股 5 元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:[br][/br](1)甲公司 2012 年的主要财务报表数据

(2)对甲公司 2012 年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金额为销售收入的 1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。[br][/br](3)预计甲公司 2013 年度的售电量将增长 2%, 2014 年及以后年度售电量将稳定在 2013 年的水平,不再增长。预计未来电价不变。[br][/br](4)预计甲公司 2013 年度的销售成本率可降至 75%, 2014 年及以后年度销售成本率维持 75% 不变。[br][/br](5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。[br][/br](6)甲公司目前的负债率较高,计划将资本结构(净负债 / 净投资资本)逐步调整到 65%,资本结构高于 65% 之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为 8%,以后年度将保持不变。财务费用按照期初净负债计算。[br][/br](7)甲公司适用的企业所得税税率为 25%,加权平均资本成本为 10%。[br][/br](8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。[br][/br]要求:[br][/br]

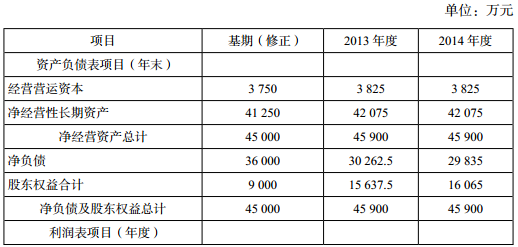

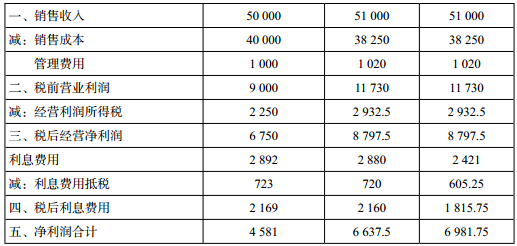

(1)编制修正后基期及 2013 年度、 2014 年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司 2013 年度及 2014 年度的实体现金流量。

[br][/br]

[br][/br]

(2)对甲公司 2012 年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金额为销售收入的 1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。[br][/br](3)预计甲公司 2013 年度的售电量将增长 2%, 2014 年及以后年度售电量将稳定在 2013 年的水平,不再增长。预计未来电价不变。[br][/br](4)预计甲公司 2013 年度的销售成本率可降至 75%, 2014 年及以后年度销售成本率维持 75% 不变。[br][/br](5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。[br][/br](6)甲公司目前的负债率较高,计划将资本结构(净负债 / 净投资资本)逐步调整到 65%,资本结构高于 65% 之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为 8%,以后年度将保持不变。财务费用按照期初净负债计算。[br][/br](7)甲公司适用的企业所得税税率为 25%,加权平均资本成本为 10%。[br][/br](8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。[br][/br]要求:[br][/br]

(1)编制修正后基期及 2013 年度、 2014 年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司 2013 年度及 2014 年度的实体现金流量。

[br][/br]答案解析

解析:

(1)

基期(修正):[br][/br]经营营运资本 =(50 000×1%+4 000+2 250) – 3 000=3 750(万元)[br][/br]净经营性长期资产 =41 250 – 0=41 250(万元)[br][/br]净经营资产总计 =3 750+41 250=45 000(万元)[br][/br]净负债 =36 250 –(750 – 50 000×1%) =36 000(万元)[br][/br]股东权益 =8 000+1 000=9 000(万元)[br][/br]2013 年度:[br][/br]经营营运资本 =3 750×(1+2%) =3 825(万元)[br][/br]净经营性长期资产 =41 250×(1+2%) =42 075(万元)[br][/br]净经营资产总计 =45 000×(1+2%) =45 900(万元)[br][/br]销售收入 =50 000×(1+2%) =51 000(万元)[br][/br]销售成本 =51 000×75%=38 250(万元)[br][/br]管理费用 =1 000×(1+2%) =1 020(万元)[br][/br]税前营业利润 =51 000 – 38 250 – 1 020=11 730(万元)[br][/br]经营利润所得税 =11 730×25%=2 932.5(万元)[br][/br]税后经营净利润 =11 730 – 2 932.5=8 797.5(万元)[br][/br]利息费用 =36 000×8%=2 880(万元)[br][/br]利息费用抵税 =2 880×25%=720(万元)[br][/br]税后利息费用 =2 880 – 720=2 160(万元)[br][/br]净利润 =8 797.5 – 2 160=6 637.5(万元)

公司计划将资本结构(净负债 / 净投资资本)逐步调整到 65%,则年末净负债目标最低金额 =45 900×65%=29 835(万元),目标净负债减少额 =36 000 – 29 835=6 165(万元)。年末股东权益目标最大金额 =45 900×35%=16 065(万元),目标股东权益增加额 =16 065 – 9 000=7 065(万元)。由于不打算增发或回购股票,权益资本增加优先通过利润留存来满足,而净利润 6 637.5 万元小于目标股东权益增加额 7 065 万元,按照剩余股利分配政策以及资本结构高于 65% 之前不分配股利,多余现金首先用于归还借款的要求,该公司当年不能给股东分配股利,即净利润 6 637.5 万元全部留存,同时归还部分借款,因此,年末股东权益 =9 000+6 637.5=15 637.5(万元),倒挤出年末净负债 =45 900 – 15 637.5=30 262.5(万元)。[br][/br]2014 年度:[br][/br]经营营运资本 =3 825 万元[br][/br]净经营性长期资产 =42 075 万元[br][/br]净经营资产总计 =45 900 万元[br][/br]销售收入 =51 000 万元[br][/br]销售成本 =38 250 万元[br][/br]管理费用 =1 020 万元[br][/br]税前营业利润 =11 730 万元[br][/br]经营利润所得税 =2 932.5 万元[br][/br]税后经营净利润 =8 797.5 万元[br][/br]利息费用 =30 262.5×8%=2 421(万元)[br][/br]利息费用抵税 =2 421×25%=605.25(万元)[br][/br]税后利息费用 =2 421 – 605.25=1 815.75(万元)[br][/br]净利润 =8 797.5 – 1 815.75=6 981.75(万元)[br][/br]公司计划将资本结构(净负债 / 净投资资本)逐步调整到 65%,则年末净负债目标最低金额 =45 900×65%=29 835(万元),目标净负债减少额 =30 262.5 –29 835=427.5(万元)。[br][/br]年末股东权益目标最大金额 =45 900×35%=16 065(万元),目标股东权益增加 =16 065 – 15 637.5=427.5(万元)。由于不打算增发或回购股票,权益资本增加优先通过利润留存来满足,而当年净利润为 6 981.75 万元,大于股东权益增加 427.5 万元的要求,多余资金 =6 981.75 – 427.5=6 554.25(万元),按照剩余股利分配政策以及资本结构高于 65% 之前不分配股利,多余现金首先用于归还借款的要求,甲公司当年可以给股东分配股利 6 554.25 万元,即净利润当年留存 427.5 万元,同时归还借款 427.5 万元,因此,年末股东权益 =15 637.5+427.5=16 065(万元),年末净负债 =45 900 – 16 065=29 835(万元)。[br][/br]甲公司 2013 年度的实体现金流量 =8 797.5 –(45 900 – 45 000) =7 897.5(万元)[br][/br]甲公司 2014 年度的实体现金流量 =8 797.5 –(45 900 – 45 900) =8 797.5(万元)

(1)

基期(修正):[br][/br]经营营运资本 =(50 000×1%+4 000+2 250) – 3 000=3 750(万元)[br][/br]净经营性长期资产 =41 250 – 0=41 250(万元)[br][/br]净经营资产总计 =3 750+41 250=45 000(万元)[br][/br]净负债 =36 250 –(750 – 50 000×1%) =36 000(万元)[br][/br]股东权益 =8 000+1 000=9 000(万元)[br][/br]2013 年度:[br][/br]经营营运资本 =3 750×(1+2%) =3 825(万元)[br][/br]净经营性长期资产 =41 250×(1+2%) =42 075(万元)[br][/br]净经营资产总计 =45 000×(1+2%) =45 900(万元)[br][/br]销售收入 =50 000×(1+2%) =51 000(万元)[br][/br]销售成本 =51 000×75%=38 250(万元)[br][/br]管理费用 =1 000×(1+2%) =1 020(万元)[br][/br]税前营业利润 =51 000 – 38 250 – 1 020=11 730(万元)[br][/br]经营利润所得税 =11 730×25%=2 932.5(万元)[br][/br]税后经营净利润 =11 730 – 2 932.5=8 797.5(万元)[br][/br]利息费用 =36 000×8%=2 880(万元)[br][/br]利息费用抵税 =2 880×25%=720(万元)[br][/br]税后利息费用 =2 880 – 720=2 160(万元)[br][/br]净利润 =8 797.5 – 2 160=6 637.5(万元)

公司计划将资本结构(净负债 / 净投资资本)逐步调整到 65%,则年末净负债目标最低金额 =45 900×65%=29 835(万元),目标净负债减少额 =36 000 – 29 835=6 165(万元)。年末股东权益目标最大金额 =45 900×35%=16 065(万元),目标股东权益增加额 =16 065 – 9 000=7 065(万元)。由于不打算增发或回购股票,权益资本增加优先通过利润留存来满足,而净利润 6 637.5 万元小于目标股东权益增加额 7 065 万元,按照剩余股利分配政策以及资本结构高于 65% 之前不分配股利,多余现金首先用于归还借款的要求,该公司当年不能给股东分配股利,即净利润 6 637.5 万元全部留存,同时归还部分借款,因此,年末股东权益 =9 000+6 637.5=15 637.5(万元),倒挤出年末净负债 =45 900 – 15 637.5=30 262.5(万元)。[br][/br]2014 年度:[br][/br]经营营运资本 =3 825 万元[br][/br]净经营性长期资产 =42 075 万元[br][/br]净经营资产总计 =45 900 万元[br][/br]销售收入 =51 000 万元[br][/br]销售成本 =38 250 万元[br][/br]管理费用 =1 020 万元[br][/br]税前营业利润 =11 730 万元[br][/br]经营利润所得税 =2 932.5 万元[br][/br]税后经营净利润 =8 797.5 万元[br][/br]利息费用 =30 262.5×8%=2 421(万元)[br][/br]利息费用抵税 =2 421×25%=605.25(万元)[br][/br]税后利息费用 =2 421 – 605.25=1 815.75(万元)[br][/br]净利润 =8 797.5 – 1 815.75=6 981.75(万元)[br][/br]公司计划将资本结构(净负债 / 净投资资本)逐步调整到 65%,则年末净负债目标最低金额 =45 900×65%=29 835(万元),目标净负债减少额 =30 262.5 –29 835=427.5(万元)。[br][/br]年末股东权益目标最大金额 =45 900×35%=16 065(万元),目标股东权益增加 =16 065 – 15 637.5=427.5(万元)。由于不打算增发或回购股票,权益资本增加优先通过利润留存来满足,而当年净利润为 6 981.75 万元,大于股东权益增加 427.5 万元的要求,多余资金 =6 981.75 – 427.5=6 554.25(万元),按照剩余股利分配政策以及资本结构高于 65% 之前不分配股利,多余现金首先用于归还借款的要求,甲公司当年可以给股东分配股利 6 554.25 万元,即净利润当年留存 427.5 万元,同时归还借款 427.5 万元,因此,年末股东权益 =15 637.5+427.5=16 065(万元),年末净负债 =45 900 – 16 065=29 835(万元)。[br][/br]甲公司 2013 年度的实体现金流量 =8 797.5 –(45 900 – 45 000) =7 897.5(万元)[br][/br]甲公司 2014 年度的实体现金流量 =8 797.5 –(45 900 – 45 900) =8 797.5(万元)

考点:现金流量折现模型