试题要求

(主观题)戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:

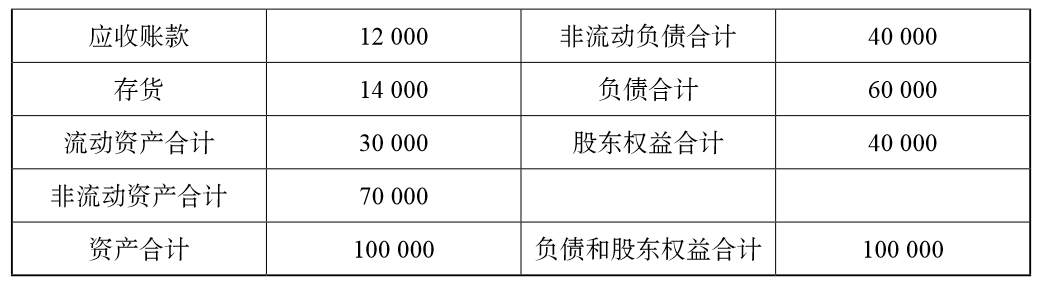

资料一:戊公司资产负债表简表如表 4 所示:

资料二:戊公司及行业标杆企业部分财务指标如表 5 所示(财务指标的计算如需 年初、年末平均数时均使用年末数代替):

资料三:戊公司2012 年营业收入为146 977 万元,净利润为9 480 万元。2013 年投资计划需要资金15 600 万元。公司的目标资产负债率为60%,公司一直采用剩 余股利政策。

要求:

(2)计算戊公司2012 年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

资料一:戊公司资产负债表简表如表 4 所示:

资料二:戊公司及行业标杆企业部分财务指标如表 5 所示(财务指标的计算如需 年初、年末平均数时均使用年末数代替):

资料三:戊公司2012 年营业收入为146 977 万元,净利润为9 480 万元。2013 年投资计划需要资金15 600 万元。公司的目标资产负债率为60%,公司一直采用剩 余股利政策。

要求:

(2)计算戊公司2012 年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

答案解析

解析:

(2)戊公司 2012 年净资产收益率与行业标杆企业的差异 =23.7%–26%=–2.3%

总资产净利率变动对净资产收益率的影响 =(9.48%–13%)×2=–7.04%

权益乘数变动对净资产收益率的影响 =9.48%×(2.5–2)=4.74%

(2)戊公司 2012 年净资产收益率与行业标杆企业的差异 =23.7%–26%=–2.3%

总资产净利率变动对净资产收益率的影响 =(9.48%–13%)×2=–7.04%

权益乘数变动对净资产收益率的影响 =9.48%×(2.5–2)=4.74%

考点:企业综合绩效分析的方法