试题要求

(主观题)戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:

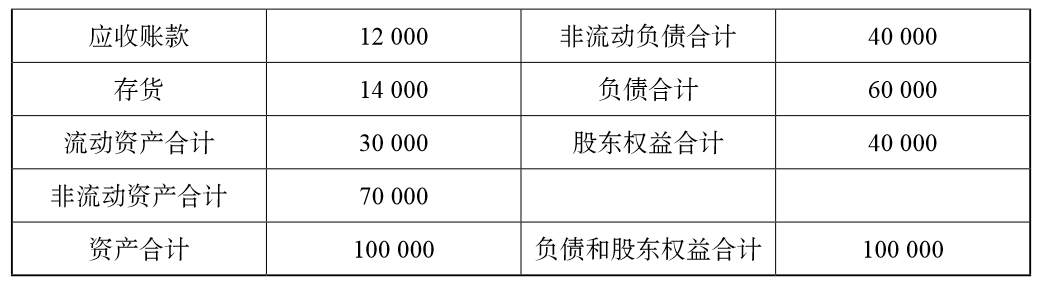

资料一:戊公司资产负债表简表如表 4 所示:

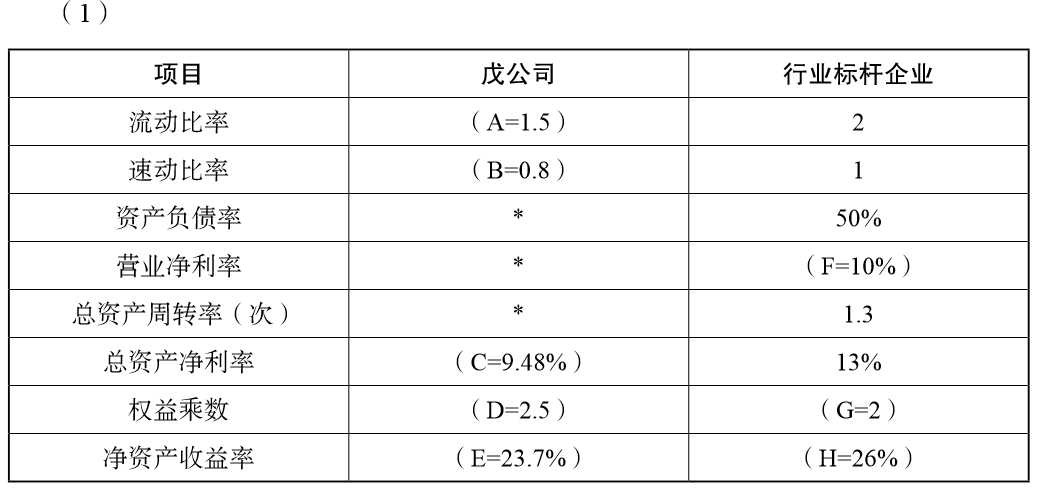

资料二:戊公司及行业标杆企业部分财务指标如表 5 所示(财务指标的计算如需 年初、年末平均数时均使用年末数代替):

资料三:戊公司2012 年营业收入为146 977 万元,净利润为9 480 万元。2013 年投资计划需要资金15 600 万元。公司的目标资产负债率为60%,公司一直采用剩 余股利政策。

要求:

(1)确定表 5 中英文字母代表的数值(不需要列示计算过程)。

资料一:戊公司资产负债表简表如表 4 所示:

资料二:戊公司及行业标杆企业部分财务指标如表 5 所示(财务指标的计算如需 年初、年末平均数时均使用年末数代替):

资料三:戊公司2012 年营业收入为146 977 万元,净利润为9 480 万元。2013 年投资计划需要资金15 600 万元。公司的目标资产负债率为60%,公司一直采用剩 余股利政策。

要求:

(1)确定表 5 中英文字母代表的数值(不需要列示计算过程)。

答案解析

解析:

A=30 000/20 000=1.5

B=(4 000+12 000)/20 000=0.8

C=9 480/100 000×100%=9.48%

D=100 000/40 000=2.5

E=9 480/40 000=23.7%

F= 总资产净利率 / 总资产周转率 =13%/1.3=10%

G=1/(1– 资产负债率)=1/(1–50%)=2

H= 总资产净利率 × 权益乘数 =13%×2=26%

A=30 000/20 000=1.5

B=(4 000+12 000)/20 000=0.8

C=9 480/100 000×100%=9.48%

D=100 000/40 000=2.5

E=9 480/40 000=23.7%

F= 总资产净利率 / 总资产周转率 =13%/1.3=10%

G=1/(1– 资产负债率)=1/(1–50%)=2

H= 总资产净利率 × 权益乘数 =13%×2=26%

考点:营运能力分析

相似试题

- 1.(主观题)丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

资料一:2016 年开始生产和销售 P 产品,售价为 0.9 万元 / 件,全年生产 20 000件,产销平衡。丁公司适用的所得税税率为 - 2.(主观题)丁公司2015 年12 月31 日的资产负债表显示,资产总额年初数和年末数分别为4 800 万元和5 000 万元,负债总额年初数和年末数分别为2 400 万元和2 500 万元,丁公司2015 年度

- 3.(多选题)一般而言,存货周转次数增加,其所反映的信息有( )。

- 4.(主观题)丁公司 2013 年 12 月 31 日总资产为 600 000 元,其中流动资产为 450 000 元,非流动资产为 150 000 元;股东权益为 400 000 元。

丁公司年度运营分析报告显 - 5.(主观题)丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果 进行评价。财务部门根据公司 2013 年和 2014 年的年报整理出用于评价的部分财务数据,如下表所示:

版权所有 360考试网

鲁ICP备16018636号-2