试题要求

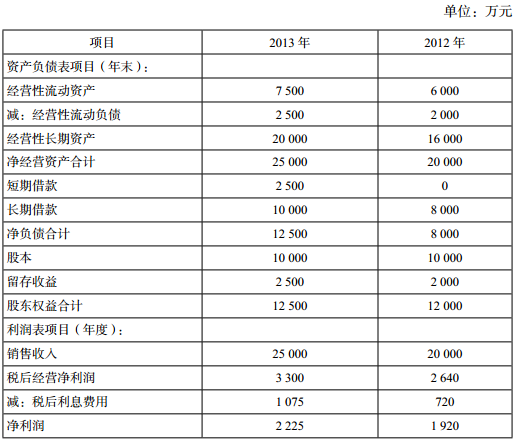

(主观题)甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司 2013 年度业绩进行评价。主要的管理用财务报表数据如下:

股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:[br][/br](1)使用权益净利率作为业绩评价指标, 2013 年的权益净利率超过 2012 年的权益净利率即视为完成业绩目标。[br][/br](2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风险利率为 4%,平均风险股票的报酬率为 12%, 2012 年股东要求的权益报酬率为 16%。[br][/br]甲公司的企业所得税税率为 25%。为简化计算,计算相关财务指标时,涉及的资产负债表数据均使用其各年年末数据。

要求:

(4)如果采用剩余权益收益作为业绩评价指标,计算 2013 年股东要求的权益报酬率、 2013 年的剩余权益收益,评价甲公司 2013 年是否完成业绩目标。(提示:计算 2013 年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)(教材已删除该知识点)

股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:[br][/br](1)使用权益净利率作为业绩评价指标, 2013 年的权益净利率超过 2012 年的权益净利率即视为完成业绩目标。[br][/br](2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风险利率为 4%,平均风险股票的报酬率为 12%, 2012 年股东要求的权益报酬率为 16%。[br][/br]甲公司的企业所得税税率为 25%。为简化计算,计算相关财务指标时,涉及的资产负债表数据均使用其各年年末数据。

要求:

(4)如果采用剩余权益收益作为业绩评价指标,计算 2013 年股东要求的权益报酬率、 2013 年的剩余权益收益,评价甲公司 2013 年是否完成业绩目标。(提示:计算 2013 年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)(教材已删除该知识点)

答案解析

解析:

(4)权益资本成本 = 无风险利率 + 平均市场风险溢价 ×β权益[br][/br]2012 年的 β权益 =(16% – 4%)÷(12% – 4%) =1.5[br][/br]β资产 =1.5÷[1+(1 – 25%)×(8 000/12 000)] =1[br][/br]2013 年的 β权益 =1×[1+(1 – 25%)×(12 500/12 500)] =1.75[br][/br]2013 年股东要求的权益报酬率 =2013 年的权益资本成本 =4%+1.75×8%=18%

2013 年的剩余权益收益 = 净利润 – 股东权益 × 股东要求的权益报酬率 =2 225–(12 500×18%)= – 25(万元)[br][/br]甲公司 2013 年的剩余权益收益小于 0,没有完成业绩目标。(教材已删除该知识点)

(4)权益资本成本 = 无风险利率 + 平均市场风险溢价 ×β权益[br][/br]2012 年的 β权益 =(16% – 4%)÷(12% – 4%) =1.5[br][/br]β资产 =1.5÷[1+(1 – 25%)×(8 000/12 000)] =1[br][/br]2013 年的 β权益 =1×[1+(1 – 25%)×(12 500/12 500)] =1.75[br][/br]2013 年股东要求的权益报酬率 =2013 年的权益资本成本 =4%+1.75×8%=18%

2013 年的剩余权益收益 = 净利润 – 股东权益 × 股东要求的权益报酬率 =2 225–(12 500×18%)= – 25(万元)[br][/br]甲公司 2013 年的剩余权益收益小于 0,没有完成业绩目标。(教材已删除该知识点)

考点:经济增加值