试题要求

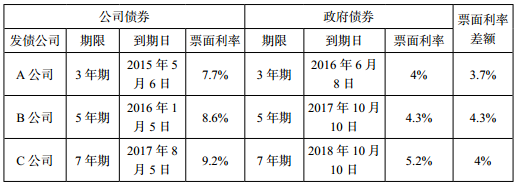

(主观题)甲公司拟于 2014 年 10 月发行 3 年期的公司债券,债券面值为 1 000 元,每半年付息一次, 2017 年 10 月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小 W 进行了以下分析及预算:[br][/br](1)收集同行业的 3 家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率 =(3.7%+4.3%+4%) /3=4%[br][/br](3)使用 3 年期政府债券的票面利率估计无风险利率,无风险利率 =4%[br][/br](4)税前债务成本 = 无风险利率 + 公司债券的平均风险补偿率 =4%+4%=8%[br][/br](5)拟发行债券的票面利率 = 税后债务成本 =8%×(1–25%) =6%[br][/br]要求:

(1)请指出小 W 在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法。(无需计算)

(2)公司债券的平均风险补偿率 =(3.7%+4.3%+4%) /3=4%[br][/br](3)使用 3 年期政府债券的票面利率估计无风险利率,无风险利率 =4%[br][/br](4)税前债务成本 = 无风险利率 + 公司债券的平均风险补偿率 =4%+4%=8%[br][/br](5)拟发行债券的票面利率 = 税后债务成本 =8%×(1–25%) =6%[br][/br]要求:

(1)请指出小 W 在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法。(无需计算)

答案解析

解析:

(1)①使用风险调整法估计债务资本成本时,应选择若干信用级别与本公司相同的已上市公司债券;小 W 选择的是同行业公司发行的已上市债券。[br][/br]②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小 W 选择的是发行期限相同的政府债券。[br][/br]③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小 W 使用的是票面利率。

④估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即 5 年期政府债券)的到期收益率估计;小 W 使用的是与拟发行债券发行期限相同的政府债券的票面利率。[br][/br]⑤确定票面利率时应使用税前债务资本成本;小 W 使用的是税后债务资本成本。[br][/br]⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小 W 直接使用了年利率。

(1)①使用风险调整法估计债务资本成本时,应选择若干信用级别与本公司相同的已上市公司债券;小 W 选择的是同行业公司发行的已上市债券。[br][/br]②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小 W 选择的是发行期限相同的政府债券。[br][/br]③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小 W 使用的是票面利率。

④估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即 5 年期政府债券)的到期收益率估计;小 W 使用的是与拟发行债券发行期限相同的政府债券的票面利率。[br][/br]⑤确定票面利率时应使用税前债务资本成本;小 W 使用的是税后债务资本成本。[br][/br]⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小 W 直接使用了年利率。

考点:税前债务资本成本的估计